本記事では,断りなく「奨学金」という言葉を使う場合は日本学生支援機構(JASSO)の第二種奨学金(貸与・有利子)を想定します。

経済の停滞や若者の貧困化もあってか,奨学金の話題が目にとまることが多くあります。中には「奨学金はサラ金と一緒」などという意見もあるようです。

あきぞう(筆者)は大学時代に奨学金を借りていて,現在は返済中です。

私は奨学金に関しては,

奨学金はまぎれもない借金(ローン)。ただし,ローンとしてはかなり良心的。

という認識です。

この記事ではなぜそう思うかを説明します。

奨学金はただの借金(ローン)

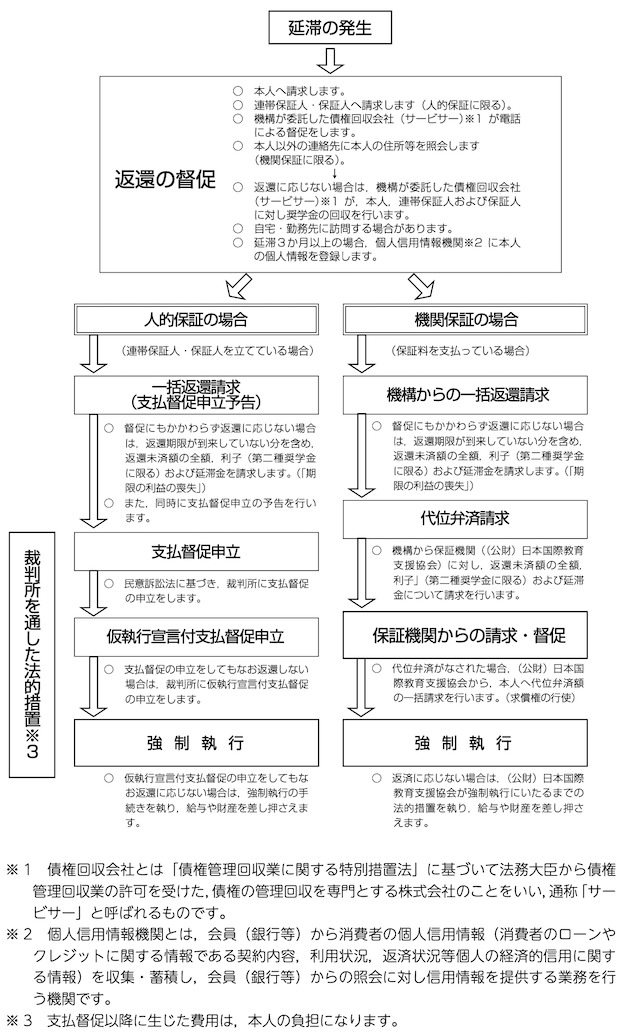

奨学金は借りるお金であり,返さなければいけないものです。もし,返済を延滞した場合には次のような措置を受けることになります。

JASSO, 『2020年度 返還のてびき』(https://www.jasso.go.jp/shogakukin/henkan/houhou/tebiki.html [1]), p.43

延滞初期には,返還の督促や個人情報信用機関への登録が行われます。長期間延滞をしてしまうと一括返還請求や財産の差し押さえなどが行われるようです。

また,延滞翌日から延滞金の上乗せが行われます[2]。

こういった措置を見ると「奨学金=単なるローン」という認識が湧くでしょう。

奨学金は良心的

他のローンと比べて利子は低い

| ローン種別 | 利子(だいたい) |

|---|---|

| 奨学金 | 0.15-1%程度[3] |

| 国の教育ローン | 1.7%程度[4] |

| 教育ローン | 1-4%程度 |

| 住宅ローン | 0.5-1.5%程度 |

| 自動車ローン | 2-6%程度 |

| カードローン 消費者金融 | 10-18%程度 |

このように,教育に関する他のローンや生活の中で借りる可能性がある他のローンと比べても利子は低くに抑えられています。

また,一般に教育ローンは在学中も利子が付きますが,奨学金は在学中は無利子です[5]。

補足:奨学金の利子は3%ではない

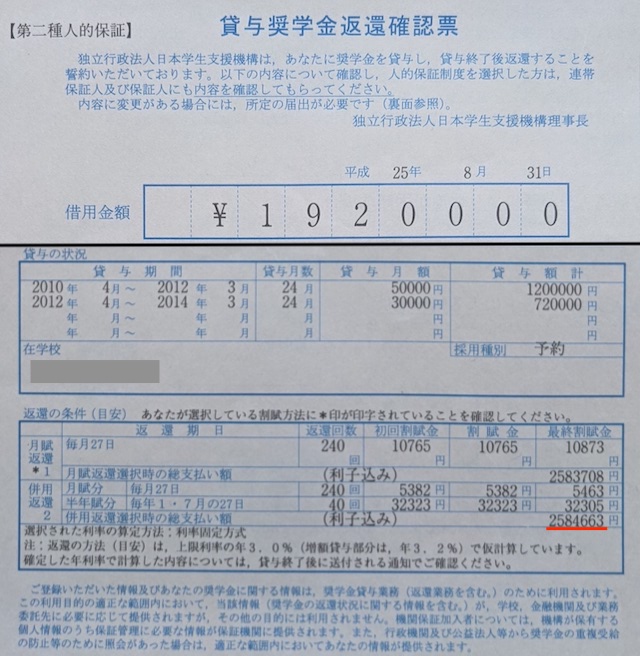

奨学金を返す時期が近くなると次のような書類をもらいます。

192万円を借りて,返還総額が約258万円!いやー凄いですね。支払い利子で60万円以上取られる計算です。

と思ったアナタ。実はそうではありません。

注に

「上限利率の年3.0%(増額貸与部分は,年3.2%)で仮計算しています」

と書かれています。

実際の利率をJASSOのWebサイトで確認をすると,平成19年度以降で最も高いもので1.9%,近年は1%未満程度で推移しています。

支払い利子が増えない猶予制度がある

奨学金には,経済状況などに応じて毎月の返済額を減らす制度や返済の猶予制度があります(要申請)。これらの制度を使った場合でも,追加で利子がかかることはありません[6]。

一般のローンにもリスケジュール(返済期間の延長や猶予)ができるものもあります。しかしながら,その分,支払い利子が増えてしまう場合がほとんどです。

個人信用情報機関への登録は3ヶ月以上延滞した場合のみ

個人信用情報機関とは

貸金業者や銀行は,あなたのクレジットやローンなどの申込み・契約・返済状況などを個人信用情報機関に登録します。

あなたが貸金業者や銀行にローンやクレジットを申し込んだ際には,ローンなどの申請書に記載した情報に加えて,個人信用情報機関に登録されている情報も参考に審査が行われます。

つまり,多額の借入や返済の延滞など,俗にいう”傷がある”状態となると,新たなローンの借入やクレジットカードの発行ができなくなる可能性があります。

通常のローンと奨学金の比較

通常のローンであれば,申込み状況,借入額,月々の返済情報などが逐一個人信用情報機関へ登録されます。つまり,1ヶ月でも返済が遅れてしまうと”傷がついた状態”になってしまいます。

奨学金の場合は,3ヶ月以上の延滞がなければ個人信用情報機関への登録そのものが行われません。3ヶ月以上延滞をすると,貸与額や延滞状況などが登録されます。[7]

筆者の場合

利息がかかる奨学金は一括返済済

私は日本学生支援機構の奨学金を第一種(無利子)第二種(有利子)の併用で借りていました。

このうち,第二種の奨学金は一括返済で完済済みです。

理由は,精神的な安定を得るため。個人的には,有利子負債があるという状況が非常に落ち着きません。

また,最低限の生活防衛資金は確保しており,今後,大きな出費の予定もありません。

そこで一括返済を選択しました。

もちろん,上記で説明したように,奨学金の利子はそれほど高くないため,一括返済ができる余剰金があるならば「投資にまわす」「割高なローンを組まずに車などを買う」などの選択も考えられるでしょう。

これは,自分のライフプランや性格に応じてどう考えるか?という部分ですね。

ちなみに,第一種については一括返済を行なっていません。一括返済をするよりも,低リスクの投資商品などで運用をした方が良いだろうという判断です。

以上,奨学金はただの借金であるが,一般的なローンよりは良心的ということを説明しました。

<以下余談>

奨学金について「貸与型のものは”奨学金”ではなく”ローン”とよびなさい」などという意見は,もっともです。しかしながら,上記で説明をしたとおり,サラ金は少し言い過ぎ。

非営利の割安な利子で,かつ資金を回収するモデルであるからこそ,多くの学生へ支援ができるという側面があることは間違いないでしょう。

奨学金は貸付時に返還時の返済能力を測ることは不可能です。経済的事情で学ぶことが難しい人のためのローンであるため,それはしょうがありません。

しかしながら,経済の停滞,雇用の不安定化,可処分所得の減少など不安要素に溢れる現代社会。返済が重荷となる方がますます多くなっているのではないでしょうか。

どのような時代においても,学びを支え,そして,その後の生活にもより添ってくれるシステムであって欲しいものですね。

出典

[1]JASSO, 返還のてびき, https://www.jasso.go.jp/shogakukin/henkan/houhou/tebiki.html (2020.10.24閲覧)

[2]JASSO, 延滞金, https://www.jasso.go.jp/shogakukin/entai/entaikin.html(2020.10.24閲覧)

[3]JASSO, 利率, https://www.jasso.go.jp/shogakukin/seido/riritsu/index.html(2020.10.24閲覧)

[4]日本政策金融公庫, 教育一般貸付(国の教育ローン), https://www.jfc.go.jp/n/finance/search/ippan.html(2020.10.24閲覧)

[5]JASSO, 第二種(利子が付くタイプ), https://www.jasso.go.jp/shogakukin/seido/type/2shu.html(2020.10.24閲覧)

[6]JASSO, 返還に関する各種制度, https://www.jasso.go.jp/shogakukin/seido/henkan/hoho.html(2020.10.24閲覧)

[7]JASSO, 個人信用情報機関への個人情報・個人信用情報の登録, https://www.jasso.go.jp/shogakukin/entai/kojinjoho.html(2020.10.24閲覧)